金融期权 构建领口策略防范大幅波动风险

股指期权市场成交持仓情况

中证1000指数期权市场份额继续提升

因指数期权和ETF期权面额不同,成交量无法真实反映市场份额情况,这里主要以日均成交额观察各期权品种份额的变动趋势。2025年一季度,中证1000指数期权市场份额继续提升,占比高达34.22%,相比去年同期上涨近7个百分点;南方中证500ETF期权次之,占比在19.87%,与去年同期相当;创业板ETF期权排名第三,占比9.27%;华泰柏瑞300ETF期权排名第四,占比9.26%。与之对应的是,上证50ETF期权市场份额则继续下滑,目前仅有7.24%,排名亦下滑至第六。其余深市ETF期权和上证50指数期权市场成交份额整体偏低。市场整体更偏爱交易中小盘指数类的期权,这与一季度中小盘指数表现更优且市场弹性更大有关。

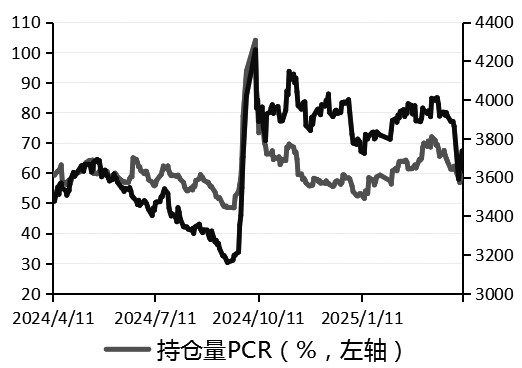

持仓PCR值显示沪深300指数下方支撑强劲

持仓PCR值,即看跌期权持仓量与看涨期权持仓量比值。在之前的报告中,我们曾指出期权持仓量应站在卖方角度进行思考,其中长期走势与标的价格存在明显正相关性,期权持仓量PCR值变化情况可以作为标的指数后期趋势的参考。

2025年以来,各大金融期权持仓PCR值在方向上多数时间跟随标的指数波动,其在1月下旬至3月上旬出现了一波明显的回升趋势,IO和MO期权持仓PCR最高点分别触及70%和100%的局部高位,但在高位持续时间相对偏短。

需要重点关注的是,3月下旬至今在市场的回落过程中,MO期权持仓PCR值回落更为明显,持仓PCR值自100%的高位大幅回落至目前不足60%,该值已经与今年低点水平相当,整体处于上市以来30%分位左右偏低水平,卖出看涨期权的投资者比例处于历史高位区间,即从卖方角度观察,短期中证1000指数上方压力仍偏大。

图为沪深300指数与IO持仓PCR值走势

图为中证1000指数与MO持仓PCR走势

与之对应的是,尽管沪深300指数在此轮关税冲击中亦经历了明显回落,且其低点已经低于今年以来的低位,但对应期权持仓PCR值下跌明显更为克制,其距离今年51%附近的低点亦有明显距离,显示卖出看跌期权投资者比例在此轮下跌中减仓不明显,沪深300指数下方的支撑整体更为牢固。

股指期权市场波动率情况

IO期权隐含波动率回归历史高位

2025年至今,各期权隐含波动率呈现明显先抑后扬走势,一季度无论IO期权还是MO期权隐含波动率均呈现出明显的震荡回落走势,其中IO期权主力平值隐含波动率均值由年初19%左右震荡回落至14%左右,MO期权隐含波动率由30%左右震荡回落至23%左右。然而,清明节后该种情况出现了明显的变化,在美国关税冲击下各期权隐含波动率均出现了大幅上行,IO和MO期权当月平值隐含波动率最高分别上冲至50%和66%的极高水平,近期随着关税的暂时落地出现了明显回落,目前分别处于22%和34%附近,从绝对值所处历史分位上看,该数值依旧处于历史90%分位左右较高水平。

从季节性走势上看,与往年一季度波动率往往存在局部高点所不同的是,今年一季度并无波动率的局部高点出现,即使是标的指数的春季行情,也没有带动波动率出现明显提升。之所以出现如此反季节性现象,是因为去年9月底10月初期权市场对未来波动率的放大定价过于充分。与之对应的是,4月在传统波动率更易于回落的季节,其波动率出现了脉冲式上涨,尽管目前有明显回落,但依旧处于季节性高点附近。从此轮波动率上涨持续时间上看,波动率上涨仅持续1个交易日,时间与历史危机时段相比整体偏短,从这个角度看后期我们仍需警惕波动率出现二次回升的可能。

图为沪深300指数期权隐含波动率季节性走势

中小盘类期权隐含波动率“近高远低”比例大

从各品种隐含波动率对比看,大盘指数类的期权隐含波动率明显低于中小盘类的期权隐含波动率。2025年一季度,上证50和沪深300指数期权隐含波动率均值分别在16.5%和16.8%左右,远远低于中证1000指数期权隐含波动率均值26.2%左右的水平。

期权期限结构一般呈现“近高远低”和“近低远高”两种结构,前者表示期权市场整体定价短期标的市场波动率有放大预期,市场情绪偏向恐慌;后者预示着短期市场情绪相对平稳,期权市场更愿意将波动率的放大定价到远月合约。

从各指数期权期限结构上看,中小盘类中证1000指数期权各月份隐含波动率呈现“近高远低”结构的比例接近80%,明显高于大盘指数类上证50和沪深300指数期权,后两者“近高远低”比例仅有30%左右,表明在当前环境下中小盘类指数更容易引起市场恐慌情绪,大盘指数类的市场情绪则更为平稳。

期权波动率与期货基差具有一致性

本小节探讨两个方面的问题:其一,目前股指期货贴水幅度相对历年处于什么位置;其二,看涨看跌期权隐波差与期指基差的关联性。

第一,当前中证1000期指升贴水处于历年同期低位。

为了避免期货剩余时间不同所导致基差绝对值不同的情况,我们以当季合约年化升贴水率来度量当前的升贴水幅度。同时,由于成分股分红往往会导致期指出现季节性贴水的现象,这里以季节性图表进行观测。

图为中证1000指数期货当季合约年化升贴水率季节性走势

当前沪深300指数期货当季合约年化贴水率在-8.5%,剔除分红后贴水-4.5%,该值整体处于过去六年同期较低水平。对中证1000指数期货而言,其当季合约年化贴水率则在-18.3%,即使剔除分红后的影响亦达-14.3%,该值基本处于其上市以来同期最低水平。这既有当前投资者利用沪深300和中证1000指数期货进行空头对冲动能相对强劲的原因,亦有当前存量雪球产品规模相对往年有明显下降,导致多头对冲动能相对往年更弱的原因。这表明尽管关税冲击落地后市场开始企稳回升,但投资者依旧偏向谨慎。

第二,看涨看跌隐波差与期指升贴水具有一定的一致性。

图为中证1000指数期货当季合约年化升贴水率季节性走势

从股指期权看涨看跌隐波差与对应期指升贴水走势关系看,两者在大方向上具有明显的正相关特性,以中证1000指数期权为例,其看涨看跌隐波差5日均值与当季合约年化升水率的相关系数在0.8左右。这意味着当期指处于深度贴水时,其看跌期权相对看涨期权往往亦会更加昂贵,若傻瓜式买入看跌期权以规避现货指数的下行风险在实践中效果往往并不尽如人意。

期权卖方仍需警惕市场的二次冲击

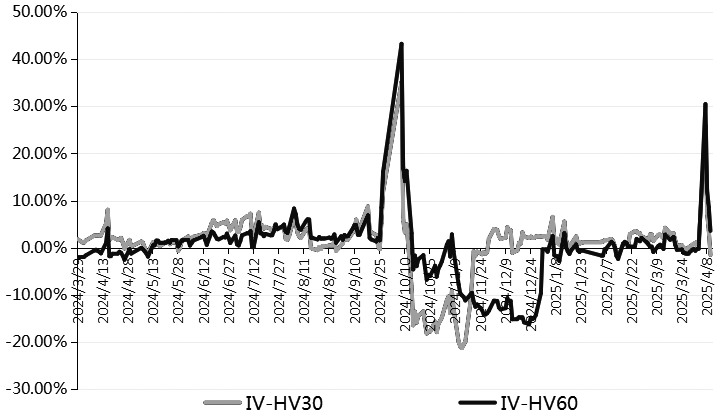

期权折溢价,即期权隐含波动率与标的历史波动率之差。

从隐含波动率与标的历史波动率对比看,2025年以来,IO期权平值隐含波动率与30日历史波动率之差波动范围在【-5%,25%】之间;MO期权平值隐含波动率与30日历史波动率之差波动范围在【-6%,28%】之间,相比去年四季度有略微的收窄。

从隐含波动率溢价率的波动重心看,2025年一季度,IO和MO期权平值隐含波动率与30日历史波动率之差均值在1.74%左右,相比2024年平均0.2%和-2.6%的溢价水平有明显回升,在期权隐含波动率经历去年四季度的爆发后,今年一季度整体是一个有利于期权卖方的时间段。然而,4月初波动率的大幅上行导致期权市场波动率卖方再度出现大幅回撤,长期而言,黑天鹅出现的不可预测性再度得到印证。

站在当前时点,尽管隐含波动率绝对值依旧处于中高水平,但考虑到此轮期权隐含波动率脉冲时间相对偏短,且当前隐含波动率相对高点已经出现明显回落,沪深300指数期权和中证1000指数期权隐含波动率均已经开始低于30日历史波动率,我们预计短期隐含波动率继续回落空间相对有限,后期期权卖方仍需警惕市场的二次冲击,但考虑到短期关税问题已经暂时落地,我们预计隐含波动率再度高于前期高点的难度相对较大。

图为沪深300指数期权折溢价历史走势

期权策略回顾与推荐

本节主要探讨以下几个问题:(1)在IM持续处于深度贴水下,长期多头超额收益如何;(2)IM长期多头下,利用期权构建备兑、保护性看跌期权策略能否有效降低回撤。

IM长期多头超额收益情况

以长期持有IM当月合约为例,为了尽可能获得贴水收益,设定换月日期为最后交易日。其中换月后净值计算公式如下:

最新净值=换月前净值×(1+换月后合约涨跌幅)

图为长期持有IM当月合约累计净值及超额收益情况

截至2025年4月10日,自2022年7月29日中证1000指数期货上市以来,长期持有IM当月合约,其累计可获得1.1%的收益,整体高于同期中证1000指数收益19.89个百分点,且超额收益在绝大多数时间保持稳定,平均年化超额收益7%左右,其中2025年一季度超额收益绝对值在2.87%。从长期来看,IM多头替代标的指数依旧是较好的选择。

IM长期多头下保护性看跌期权策略

策略构建:长期持有IM当月合约,同时买入虚值2%当月看跌期权,持有到期后自动换月,其中手续费+滑点取0.55点/手。

从IM长期多头下保护性看跌期权策略历史绩效看,2024年以来其可以获得16%的超额收益,与直接持有IM当月合约相比,则有3.8%超额收益,但最大回撤由基准27.1%大幅下降至13.32%。其中,今年以来跑赢IM当月合约3.65个百分点,且最大回撤由16.95%下降至5.8%,利用资金曲线更为平滑。

这相当于牺牲部分IM贴水所带来的超额,通过买入看跌期权作为保险的方式防止标的价格可能出现的大幅回落。若投资者具有一定择时能力,对中证1000指数这种波动率爆发性相对较强的品种,保护性看跌期权策略不失为一种好的交易策略。

图为2025年以来MO期权保护性看跌策略净值曲线

未来展望

展望2025年二季度,随着关税冲击的暂时落地,股指市场最坏的时刻或已经过去,后期市场或聚焦年报、一季报以及国内为对冲出口冲击所推出的利好政策,市场波动率中枢相对一季度预计有明显抬升。

一方面,在当前股指期货市场处于深度贴水的态势下,利用其替代指数多头依旧是较好的指数增强策略。同时,在当前市场波动率整体偏高且指数上方亦有明显压力态势下,我们更倾向于在买入虚值看跌期权的同时卖出虚值看涨期权,以此降低权利金净支出来构建领口策略防范指数后期回落风险。

另一方面,对于期权波动率交易者,在关税落地、隐含波动率绝对数值整体偏高态势下,建议逢高做空波动率,但需要控制仓位以防范市场可能出现的二次冲击。

此外,对于纯方向性交易者,在当前沪深300指数下方支撑强劲,期权隐含波动率整体偏高的态势下,我们更倾向于利用IO远月虚值看跌期权卖方以做战略性多头配置。

来源:期货日报 作者:黎伟