金融期权 套期保值交易升温

“五一”假期在即,投资者在经历清明节假期市场大幅波动后,或以参与认沽期权进行套期保值交易以及做多波动率交易为主。持仓PCR方面,上周各标的资产期权持仓PCR同样涨跌互现,并以升高为主,同样体现了“五一”假期前投资者参与认沽期权保值的意愿。

市场表现

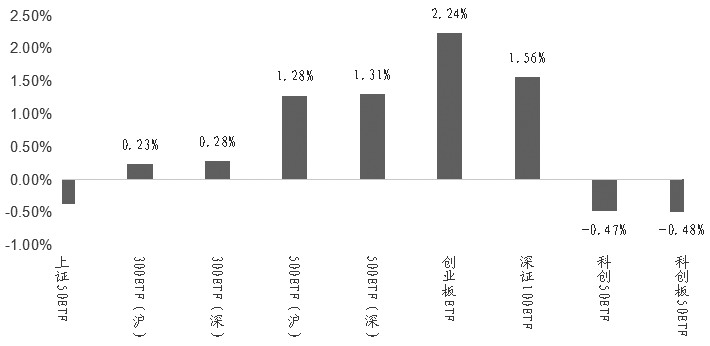

图为期权标的周度涨幅

上周市场涨跌互现,大小盘风格指数分化,创业板与科创板同样分化。从各期权标的资产强弱分布看,创业板ETF >深证100ETF>(深)中证500ETF>(沪)中证500ETF>(深)沪深300ETF>(沪)沪深300ETF>上证50ETF> (华夏)科创50ETF> (易方达)科创50ETF。从各期权标的资产今年以来的相关性看,上证50ETF与科创50ETF正相关性维持在0.947,中长期仍保持较高的系统性。

指标解析

上周现货市场成交量较为平稳,成交额维持在1.14万亿元水平附近。标的资产对应的期权呈现持仓量增加、成交量减少的格局,表明投资者更多参与日间交易,日内高频交易机会减少。此外,“五一”假期在即,投资者在经历清明节假期市场大幅波动后,或以参与认沽期权进行套期保值交易以及做多波动率交易为主。

持仓PCR方面,上周各标的资产期权持仓PCR同样涨跌互现,与标的资产走势有所背离,并以升高为主,同样体现了“五一”假期投资者参与认沽期权保值的意愿。

从波动率的维度看,各标的资产期权隐含波动率继续以回落为主,但波动率波动幅度较小,其中上证50ETF、300ETF期权隐含波动率仍然在历史50%分位水平之下,分别为历史25.5%分位水平与37.1%分位水平,而创业板ETF、科创50ETF期权隐含波动率仍然在历史50%分位水平之上。根据波动率长期回归性,双创板期权隐含波动率后市大概率以降波为主,但在“五一”前隐含波动率大概率保持较高水平。

从期权隐含波动率的期限结构看,上证50ETF、科创50ETF期权隐含波动率维持近低远高的结构,表明投资者对当下市场波动下降预期增强;中证500ETF期权隐含波动率的期限结构为中间低两边高的结构,尤其是最远月合约隐含波动率处于历史高位,投资者对中证500ETF当前波动率增加的预期升高,未来大幅波动的预期同样升温。

投资逻辑

方向性策略上,当前上证50ETF与科创50ETF先后回补了上方4月7日留下的跳空缺口,而沪深300ETF、中证500ETF、深证100ETF以及创业板ETF均未回补该缺口,反弹力度不如上证50ETF与科创50ETF,但各标的资产均未回补下方4月10日的跳空缺口。我们认为,上证50ETF与科创50ETF未来大概率回补下方4月10日的跳空缺口,并形成双底形态夯实底部后再上行,回补缺口后可配置正delta,以实值期权、牛市价差策略为主。

波动率方向上,为应对“五一”假期间可能出现的不确定性所引起的标的资产的剧烈波动,结合当前大盘风格标的资产上证50ETF与沪深300ETF隐含波动率处于相对低位,可在“五一”假期前以做多波动率为主,而中证500ETF、创业板ETF、科创板ETF隐含波动率仍然较高,做多波动率策略性价比不如上证50ETF与沪深300ETF。

图为上证50ETF期权隐含波动率

图为(沪)中证500TF期权隐含波动率

图为华夏科创50ETF期权隐含波动率

图为中证1000股指期权隐含波动率

来源:期货日报 作者:于虎山