PTA企业运用期权套保策略的优劣势分析

自PTA期权上市以来,随着市场机制的不断成熟,PTA期权合约流动性稳步提升,产业参与度不断扩大。期权由于其非线性的损益特征,为企业在运用衍生品进行风险管理过程中提供更多思路,从而达到提升企业稳健生产经营的效果。

[PTA期权市场运行情况]

PTA期权于2019年12月16日在郑州商品交易所顺利挂牌上市,为PTA产业链提供更多的风险管理工具。自PTA期权上市以来,期权成交量呈现快速增长态势,2023年全年累计成交量为18818.8万手,同比增长173.14%,2020—2023年平均年化增长率达到151.8%。其中,看涨期权总成交量约为10457.8万手,同比增长198%,2020—2023年平均年化增长率为138.3%;看跌期权总成交量约为8361万手,同比增长147.32%,2020—2023年平均年化增长率达到174.1%。

PTA期权持仓稳步增长。2023年PTA期权持仓量为43.57万手,同比增长13.39%,2020—2023年平均年化增长率为10.82%。其中,看涨期权持仓为22.72万手,同比增加13.8%,2020—2023年平均年化增长为2.85%;看跌期权为20.85万手,同比增长12.95%,2020—2023年平均年化增长达到23.3%

PTA期货主力合约与持仓量PCR呈现正相关关系,而与成交量PCR之间相关关系并不稳定,截至2024年4月12日,PTA期权持仓量PCRatio为96.67%,成交量PCRatio为61.62%,处于近一年偏低水平。

图为PTA期权成交量及成交量PCR

图为PTA期权持仓量及持仓量PCR

2022年俄乌冲突、美联储快速加息导致的两轮期权波动率冲高后,下半年期权市场整体处于波动率下降过程,波动中枢从2022年的33.05%降至2023年的21.54%,并且2024年进一步降至16.4%。

图为PTA主力期货合约与历史波动率走势

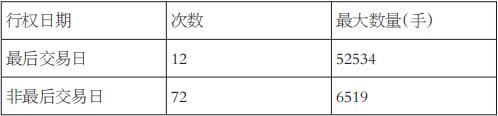

PTA期权合约是美式期权,买方可以在期权合约到期日之前行权。2020年以来期权行权量稳步上升,从2020年全年10.96万手增长至2023年的39.95万手,日均行权量从2020年的451手上升至2023年的1651手。2024年至今,期权行权量为9.57万手,较去年同期下降2.55万手;日均行权量为1450手,同比减少415手。2023年PTA期权共有85次行权,从行权日期来看,有12次是在最后交易日行权的,其余是在非最后交易日行权;从最大行权数量来看,非最后交易日为6519手,日行权/持仓达到1.18%。从行权数量来看,大部分还是小于1000手的,比较大的次数有12次,主要还是集中在最后交易日。

图为隐含波动率与历史波动率之差

表为PTA期权行权情况

表为PTA期权行权数量区间、日行权/日持仓比例范围

[生产企业套保案例分析]

期权套期保值理论

随着PTA期货上市以来市场机制的逐步完善成熟,PTA期货已成为现货贸易定价的基准,产业链企业广泛运用期货进行风险管理。与期货的套期保值相比,期权由于其收益结构非线性,利用期权的套期保值策略更加丰富,可以分为保护性保值策略、抵补性保值策略以及双限期权策略。

我们可以从保险和增强收益两个维度,来理解期权在产业链套保中的应用。从保险的角度来看,期权保险可以结合生活中的普通保险来理解,根据选择期权的在值程度不同,可以分为全险和部分险。保护性套保策略是利用买入期权进行套期保值,买入单腿期权是最基础的期权保险。保护性看跌期权策略就是现货多头和看跌期权多头构建而成的,相当于是买入看跌期权为自己手中存货做保险。当现货价格如期回落,看跌期权买方可以行权,这样利用期权部位上的盈利对冲现货损失;当现货价格上涨时,看跌期权买方可以放弃行权,最大损失就是权利金,但保留现货价格上行的盈利空间。因此,在利用期权进行套保时,可以把不利风险转移出去的同时保留有利风险。对于期权买方来说,无追加保证金风险,方便企业进行资金管理。如果企业愿意放弃一部分权利或者承担部分风险来降低套保成本,那么可以考虑多种多样的期权多腿组合策略,例如双限期权策略等。

从增强收益的角度来看,主要是通过卖出期权获得的权利金收入来增厚收益,又可分为卖出看涨期权和卖出看跌期权。备兑策略是大宗商品产业链上下游企业常用的一种期权和标的资产相结合策略。如果套保者不愿意为保护性期权(具有有限且明确的风险)付出成本,那么可以卖出基于标的头寸的期权,构建成备兑策略。与保护性期权策略相比,备兑期权的优势在于直接带来权利金收入,但缺点是抵御风险的能力有限。

生产型企业套保案例分析

企业在确定套期保值方案之前,首先要确定套期保值的目的并对需要套保的风险敞口进行分析。对于PTA生产商来说,其风险敞口主要来自下游,因此在期货市场上主要做卖出套期保值,在期权市场上可以选择保护性看跌期权策略、备兑看涨期权策略及双限期权策略。我们结合近一年来不同场景的套保策略应用,为产业企业在实际套保中提供参考。

价格上涨阶段

表为PTA价格上涨阶段企业套保策略效果

2024年1月,受地缘、寒潮等多因素影响,原油价格振荡回升,成本支撑走强。供需方面,部分PTA装置检修导致PTA供应缩减,局部货物流通性紧张,叠加下游聚酯工厂产销持续好转,市场对节后普遍存在较好预期,推动PTA走强。企业按照生产计划在期货及期权盘面上套保,并在月末销售后从期货及期权盘面平仓离场。从最终套保效果来看,相较卖出期货套期保值,利用期权进行套期保值可以使得企业在PTA价格上涨阶段实现套保组合正收益。

从套保结果分析有以下几点可以参考:一是企业套保头寸选择的合约并非到期月份合约,因此期货、期权在套保头寸平仓离场时并未与现货价格回归。二是期权与期货的价格变动关系并非全是一比一关系。卖出期货的delta是-1,即期货价格变动与现货价格变动一致,因此,卖出期货套期保值会让期货端的亏损对冲掉现货端的盈利,最终使得套保组合维持特定的数。当采用期权进行套保时,企业买入的看跌期权是平值合约,delta为-0.4485,即期货价格变动一个单位时,期权价格反向变动为0.4485个单位,使得套保组合整体是保持盈利的。此外,企业卖出的看涨期权是虚值合约,但随着价格上涨使得期权的在值状态不断加深,但由于delta小于1的缘故,使得套保组合整体表现较好。而领口策略尽管权利金净支出较保护性看跌期权策略下降,但同时保证金占用上升,所以导致整体表现会弱于单一期权套保策略。

价格下跌阶段

2023年11月下旬以来,因OPEC+减产力度不及预期、美汽油累库超预期等影响,原油弱势振荡,同时PX在累库压力制约下维持弱势,PTA成本下移。随着新装置投产,PTA供应压力提升,下游聚酯及终端需求虽表现尚可,但受累库幅度持续加大影响,市场看空情绪渐起,企业预计PTA期货后续价格下行压力较大,并在期货及期权盘面上进行套保。

从套保效果来看,其间企业利用期权套保效果不及期货空头套保。主要原因有以下几点:第一,尽管标的价格如期下跌,但是企业在套保时选择的看跌期权的权利金净支出较高,使得保护性看跌期权策略效果不及卖出期货套保;第二,备兑看涨期权策略实质是收益增强策略,在下跌行情中没法对库存价格进行对冲保护;第三,领口组合策略中因为卖出看涨期权,导致套保效果表现较保护性看跌策略来得好,但是领口组合损益结构更类似于牛市价差组合,因此更适用于预期期货价格上行的情况。

表为PTA价格下跌阶段企业套保策略效果

价格振荡阶段

2023年10月中旬以来,受地缘升温及需求忧虑等多方面影响,油价高位振荡,PTA装置检修和新装置投产并行,国内商品氛围回暖,聚酯需求尚可,PTA基本面矛盾不大,企业预期未来PTA期货价格维持振荡,并根据生产经营计划在盘面上进行套保。

从套保效果来看,其间企业运用备兑看涨期权套保策略优于其他套保策略。主要原因有以下几点:第一,其间期价并未剧烈波动,波动率整体处于下行态势,因此通过卖出看涨期权构建备兑看涨期权策略,可以收取权利金,增加企业套保收益;第二,保护性看跌期权策略需要通过购买期权来构建组合,而当标的价格变动不大时,期权买方存在期权时间价值衰减的问题,因此,在预计行情振荡时,采用保护性看跌期权策略不太合适;第三,前面提及领口组合策略的损益结构类似于牛市价差组合,因此当价格在低行权价格附近波动时,套保策略整体表现不佳;对于期货空头套保,由于合约未到期,因此期货与现货价格并未收敛,套保组合受到基差波动的影响,由于套保期间基差收敛,导致期货空头套保出现亏损。

表为PTA价格振荡阶段企业套保策略效果

本文详细阐述了PTA生产企业运用不同期权策略进行套期保值的案例,并分析策略的优缺点。企业在运用期权进行风险管理时需要注意以下问题:首先,期权套期保值包括保护性保值策略、抵补性保值策略和双限性保值策略,每种策略都有其优势也有弊端,企业可根据套保目标、对未来行情预测及套保资金成本等方面,设计套期保值策略。其次,企业应持续完善套期保值的内控流程和风险管理机制。在套保过程中应该动态调整好对业务涉及品种的净敞口,提前设置好出现不利状况的应对方案。最后,严格遵守相关规则制度,套保不能变投机。

来源:期货日报 作者:陈夏昕