波动率走弱

周二,A股延续了周一的强势表现,指数普涨。银行、保险重回强势,成为稳定指数的主要力量。上证50ETF上涨0.61%收于2.651。波动率方面,上海证券交易所公布的iVX指数日内低位振荡,尾盘一路走弱,勉强收于14。近期波动率指数单边下行特征明显,表明市场恐慌情绪非常弱。即使市场下跌,大家普遍以正常回调来理解。

标的价格小幅上涨,隐含波动率走弱。周二认购期权虽然普涨,但涨幅均不大,多数合约涨幅在10%左右。认沽期权绝大多数下跌,近月深虚值期权跌幅在30%左右。近月期权离到期还有一周的时间,时间价值加速耗损,做多期权的投资者尽量选择9月合约。对于期权空头投资者来讲,目前是做空认沽期权良机。波动率走弱,即使市场有所下跌,做空认沽期权风险也不会太大。

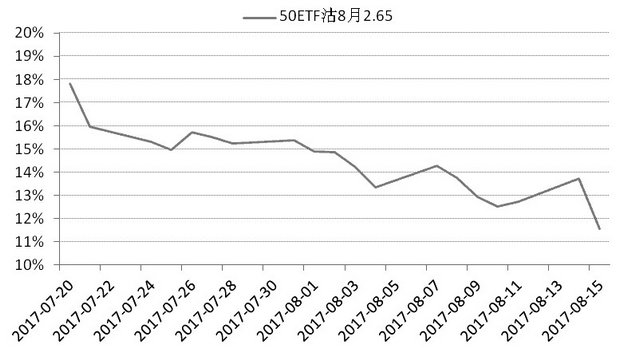

图为8月认沽期权隐含波动率近期走势

期权成交方面,当日全市场合计成交860016张,较上一交易日减少54282张。其中,认购合约总成交498325张,认沽合约总成交361691张。日成交量PCR由上一交易日的0.78下降至0.73。持仓方面,截至周二收盘,期权总持仓1745397张,其中认购合约930452张,认沽合约814945张,持仓量PCR从0.85上升至0.88。该值上涨说明机构投资者卖出认沽期权更加积极,这也表明机构投资者对市场偏乐观。

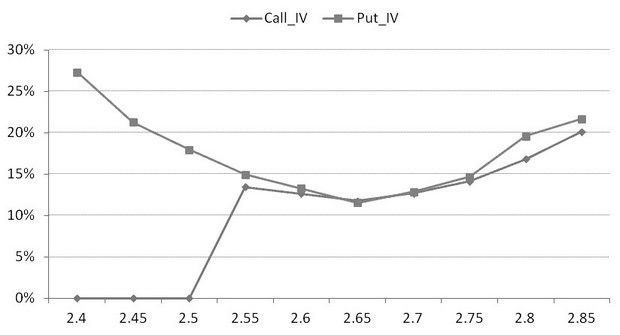

图为8月合约隐含波动率微笑曲线

从8月合约的隐含波动率曲线结构看,认沽合约波动率微笑形态较为规则。执行价为2.8的实值认沽期权隐含波动率偏高,深度虚值认沽期权隐含波动率非常高。认购期权方面,深度实值认购合约价格被低估的现象普遍存在。

上证50指数调整近5%之后,连续反弹,市场短期重回强势。技术层面看,目前50指数处于非常明显的上行趋势中。短期调整是多头建仓好机会。中期来看,上证50指数不具备大幅下跌基础。操作方面,市场波动率走弱利于期权卖方不利于期权买方。近期市场重新上涨,建议投资者做空8月虚值认沽期权合约。

来源:期货日报 作者:莫海军 彭鲸桥