牛市策略为主

创建时间:2017-03-15 13:45

周二上证50ETF全天呈窄幅振荡走势,截至收盘,上证50ETF较前一交易日下跌0.17%,报收于2.351。受其拖累,期权市场交投清淡,较上一交易日减少258721手,仅成交402643手,其中认购期权成交225683手,认沽期权成交176960手,成交量PCR值涨至0.78,这与投资者在标的资产上行过程中买入认沽期权锁定收益有关。主力3月合约中,成交集中在平值附近期权,2.3—2.55执行价格处期权成交量最大,后期密切关注该区域价格表现。持仓方面,受3月合约即将到期影响,3月期权大幅减仓,6月,9月认沽小幅减仓,而其他月份合约则显著增仓。

图为各月份期权成交量对比

受标的资产价格振荡及时间价值衰减双重影响,认购期权全线下跌,而认沽期权涨跌互现,历史波动率小幅下跌至9.39%。

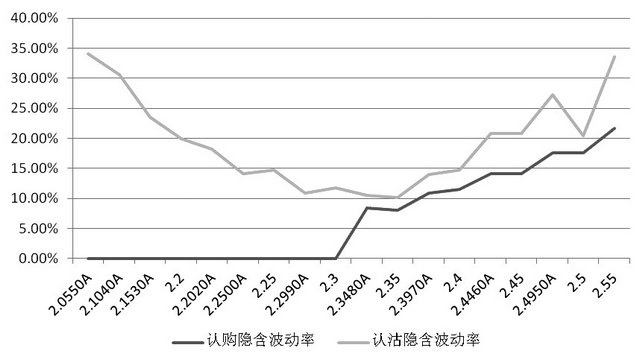

隐含波动率走势分化,其中认沽隐含波动率上涨明显,而认购隐含波动率则与前期持平,3月主力合约中,认购平均隐含波动率为6.89%,认沽平均为19.44%,二者价差进一步加大。隐含波动率偏度结构较前期基本保持一致,3月认沽呈现“中间低,两边高”的微笑形态,而其他月份合约则呈现“执行价格越高,隐含波动率越高”的右偏结构。

图为主力合约隐含波动率对比

综上所述,本周上证50ETF强势上攻,预计反弹还将继续,应以牛市策略为主。持有标的资产的投资者利用长期虚值认购期权构建备兑组合,并适时向上展期;或者构建牛市价差组合策略,保守赚取上涨收益。3月合约临近到期,时间价值衰减迅速,谨慎单独买入。

来源:期货日报 作者:王晓宝

2024-04-24

2024-04-24

2024-04-23

2024-04-20

2024-04-19

2024-04-16

2024-04-13

2024-04-10

2024-04-10

2024-04-02

2024-03-31

2024-03-29

2024-03-27

2024-03-23

2024-03-21

2024-03-21

2024-03-20

2024-03-20

2024-03-20

2024-03-19