白糖上游企业期权套期保值策略分析

在选择策略时需避免在标的方向和波动率上均出现亏损

本文分析了白糖行业上游企业在价格波动市场中,利用期权进行套期保值的策略。通过2023—2024年白糖市场行情的数据,分析白糖上游企业在大幅行情波动中使用不同期权策略以增厚利润并对冲市场风险的效果,重点对比了备兑开仓和买入看跌期权策略的优缺点及适用情境。研究发现,在低波动率时宜选择买权,以获更佳保护;白糖期权的波动率具非对称性,需避免标的方向和波动率均出现亏损。此外,白糖期货价格波动较大,使用虚值期权更能减少成本损耗。

[策略对比]

作为郑商所上市的期权品种,白糖期权的非线性损益特征为企业运用衍生品进行风险管理提供了更多思路,有助于提升企业的稳健生产经营能力。白糖期权自上市以来,随着市场机制的不断成熟,合约流动性稳步提升,产业参与度不断扩大。2023年,白糖期权日均成交量为18万手、持仓量为42万手,市场规模足以满足各类企业的套期保值需求。2023—2024年,白糖价格受到诸多因素的冲击波动较大,呈现冲高回落的态势,白糖主连最低点一度来到了5500元/吨、最高点达到7202元/吨。面对这种跨越牛熊的行情,白糖的上游企业如何有效地利用期权增厚利润为本文分析的重点。

本文尝试从白糖行业上游的角度解决在趋势市场中期货的局限性,通过对比不同的期权策略,旨在安全应对牛熊市波动。为验证策略的有效性,我们在不同市场环境下测试了两种常见的策略:备兑开仓、买入看跌保险策略以及调整成对应的虚值2档期权。通过深入分析这些策略在多样化市场条件下的表现,探讨出在对应不同的行情和波动率当中如何进行策略的取舍以及各个策略的优劣性。本文主要选取两大类期权策略,分别为备兑开仓策略和买入看跌保护性策略,选择策略的核心因素在于白糖行业上游以糖厂为主。作为套期保值工具,期权组合策略虽多种多样,但通常基于买权和卖权的演变,对于上游糖厂而言,简化策略为核心的对冲方式更为合适。

备兑开仓策略

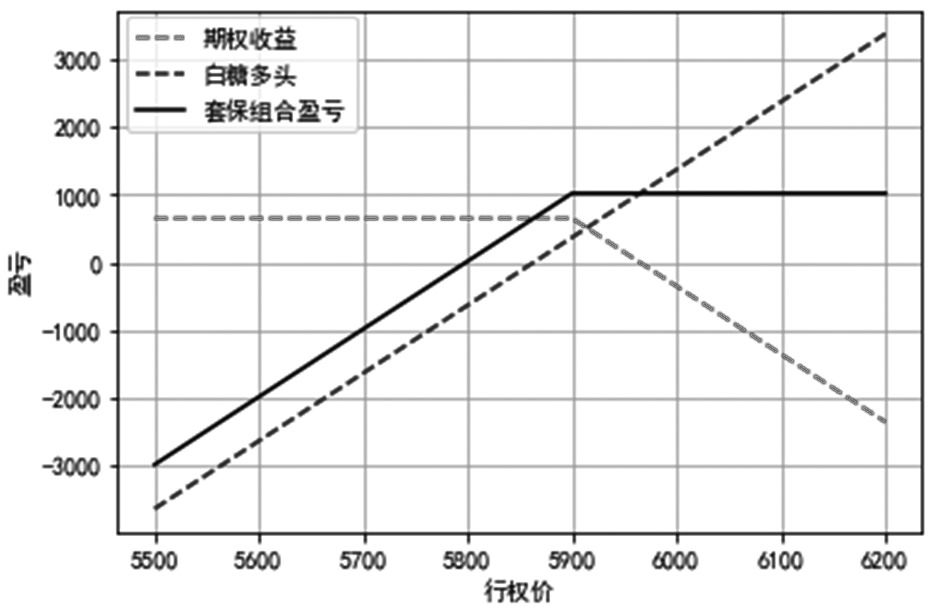

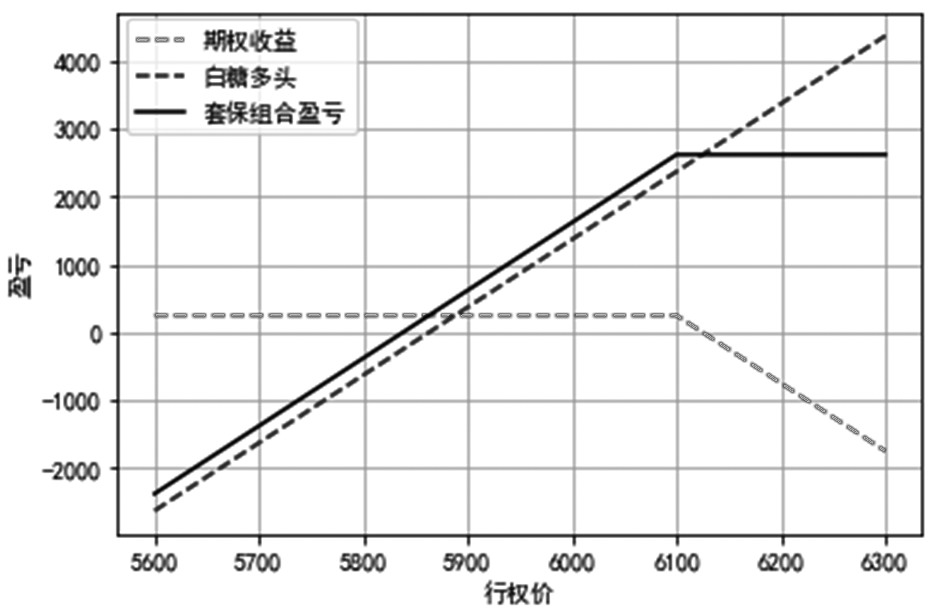

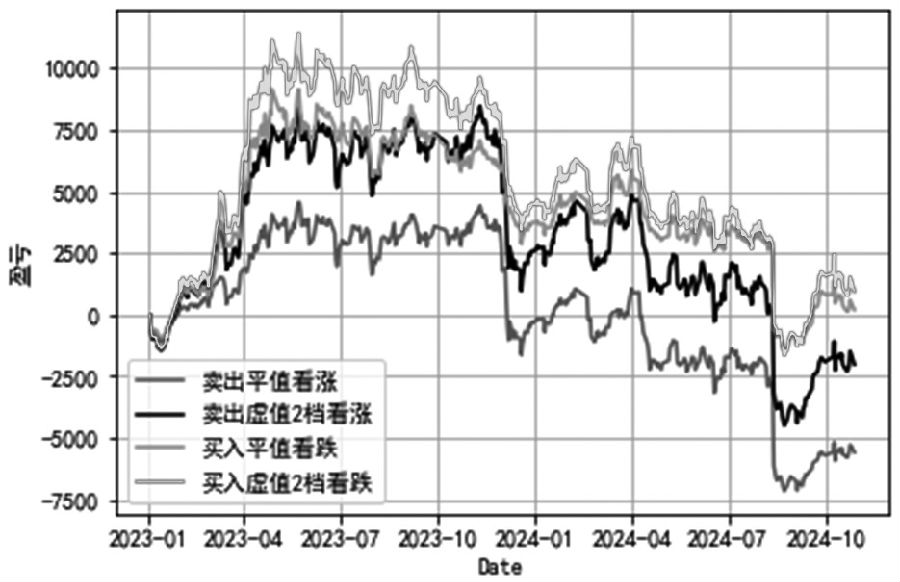

备兑策略是一种常用的期权套保型策略,也被称为备兑开仓策略。该策略允许投资者在持有白糖多头的同时,通过卖出相应数量的看涨期权来增强收益并降低组合持仓成本。相对而言,备兑开仓策略的风险较小,易于理解掌握,可以使投资者熟悉期权市场的基本特点。从境外成熟市场的经验来看,备兑开仓策略也是应用最为广泛的期权交易策略之一,可以增强持有白糖多头的收益,相当于降低了持有多头成本。其主要风险在于,若市场出现剧烈上涨行情,则可能面临随着价格的上涨,由于卖出的看涨期权会被行权变为实值期权,而持有的白糖多头并不会随着价格上涨而获利的情况。因此,尽管这一策略具有一定吸引力,但进行严格的风险管理和准确评估市场波动性至关重要。在实际操作中,投资者需要根据市场情况和个人风险偏好灵活调整策略,图1、图2详细展示了相关的盈亏结构。

图1为卖出平值备兑开仓策略盈亏

图2为卖出虚值2档备兑开仓策略盈亏

在实际操作中,根据行情判断的不同、风险偏好的不同,备兑开仓策略卖出的看涨期权可以灵活选择行权价,不同的行权价对应的权利金和被行权的概率不同,以下进行详细的说明。

备兑开仓卖出平值

平值备兑开仓策略适合中长期持有白糖多头的投资者,旨在通过平值期权权利金增加收益,但在上涨行情中可能会限制收益。该策略的典型操作是持有白糖多头的同时卖出平值看涨期权,因平值期权权利金较高,可有效降低持仓成本。此外,即使价格波动导致期权被行权,长期多头持仓也不会因此面临行权风险。

备兑开仓卖出虚值2档

调整期权的行权价可以改变期权的风险暴露和被行权的概率,当白糖价格接近成本价,且处于价格周期的低位时,糖厂往往会出现惜售的情况,此时卖出平值看涨期权不符合上游的利益。白糖价格上涨5%,对应的行权价接近虚值2档,因此作为对比策略。虚值2档的设置为持有白糖多头提供了一定的上涨空间,更适合上游企业在价格低位时持货待涨的需求。这种策略可以使得白糖多头在赚取标的上涨获利的同时获得一定的权利金收入,从Delta的角度来看,平值被行权的概率接近50%,而虚值2档往往只有30%,行权价后移可以大幅提升卖出期权的胜率。

买入看跌保护性策略

保险性看跌期权策略,顾名思义,主要是起保护和保险作用,当持有白糖多头的时候,担心标的价格下跌,因此买入相应数量的白糖看跌期权,一定程度上对冲标的下跌的风险。使用看跌期权保护仅需要花费一定的权利金交“保险费”即可在白糖价格下跌时获得一定的价格补偿,从而弥补白糖多头带来的损失。相对期货对冲而言,利用期权进行套期保值还可以获得额外标的价格上涨带来的收益,较期货对冲优势明显。

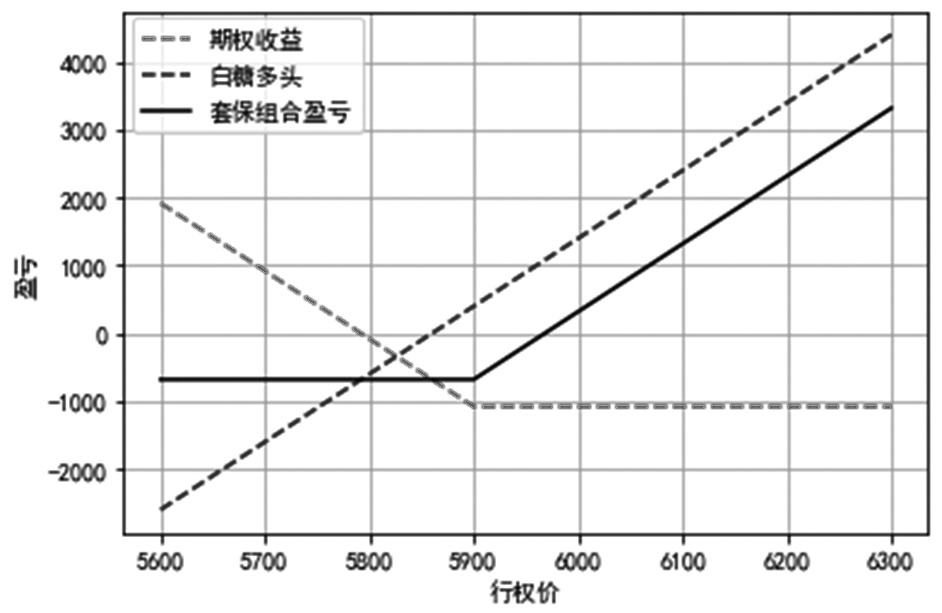

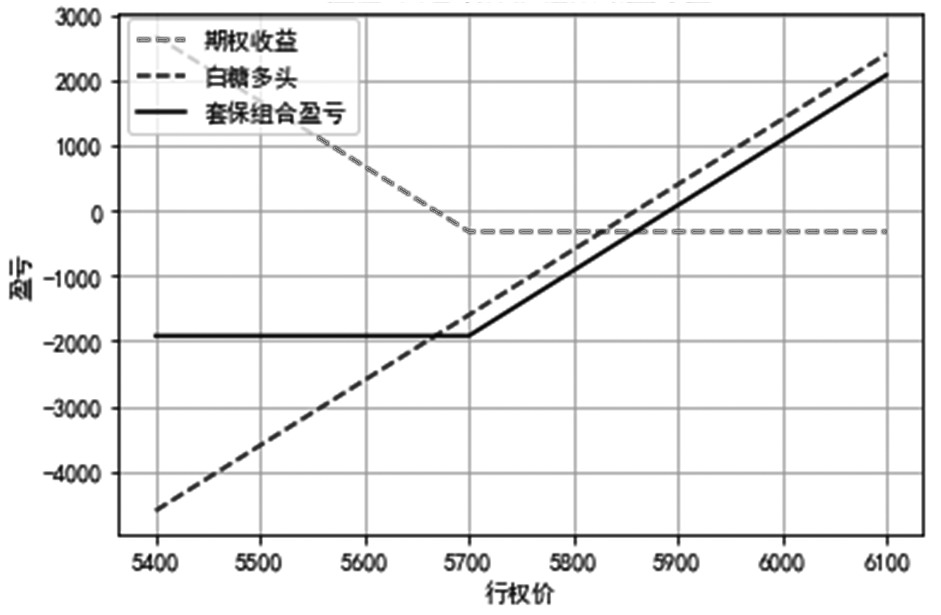

具体来看,该策略主要应对两种局面:一是基本面逻辑转变行情反转,保护性看跌期权因为在一定程度上保护了下跌风险,减少了损失;二是只是因为一些突发因素短时间下跌并带来扰动,保护性看跌期权可以帮助企业抗住一些回撤,等待白糖价格继续上涨。例如,2020年年初,因重大事件对白糖市场造成严重冲击,此时多头全部恐慌性出逃并造成了一定的流动性危机,但随着市场逐步回归理性,价格回归基本面,糖厂作为天然的上游可以使用看跌期权有效地对冲风险。图3、图4详细展示了相关的盈亏结构。

图3为平值看跌期权保护性策略盈亏

图4为虚值2档看跌期权保护性策略盈亏

买入平值看跌

保护性看跌期权策略其实目的非常明确,长期持有白糖多头,但是担心“黑天鹅”事件或者其他因素导致标的价格大跌,通过买入看跌期权可以在一定程度上降低损失,甚至获得超额收益。因此作为保护性策略优先考量买入平值看跌期权,平值处期权的Gamma值最大,若标的出现大幅下跌,平值保护性最佳,上游多头可有效地得到保护。

买入虚值2档看跌

虽然买入平值看跌期权的保护性最好,但对于正常的行情而言,更多的时候是以震荡为主,对买入期权而言会损失时间价值,若始终保持平值处将会损失较多的权利金,保护性看跌期权需要注意的还是成本问题。由于“黑天鹅”事件或者系统性风险本来就是小概率的事件,需要根据具体情况具体分析,不然买入看跌期权就将成为成本选项,此时虚值2档可以对应保护白糖下跌5%以上的下跌空间,防止价格出现暴跌的同时有效地降低保护成本。

[实验设置与参数]

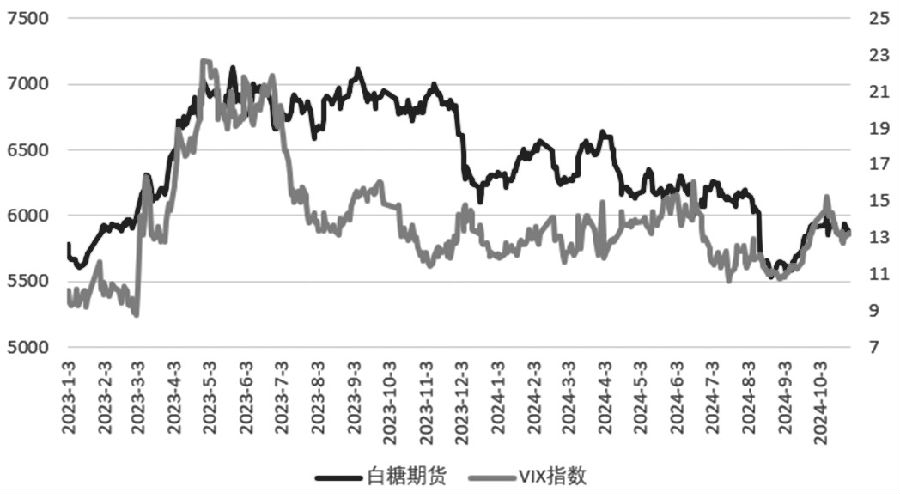

本文选取2023年1月—2024年10月的市场数据作为实验样本,主要基于以下原因:这一时段内白糖期货加权价格从5500元/吨上涨至7200元/吨,随后回落至5600元/吨,构成了一波完整的牛熊行情,对上游企业的期权运用具有较高实践意义。与此同时,伴随着价格出现大幅波动,白糖波动率VIX也出现对应的大幅波动,最低值为8,最高值为24,其中最低值达到了白糖期权上市以来的最低值,而24基本达到了最高值,位于95分位数之上。白糖价格出现如此巨大的波动为分析提供了具有代表性的市场动态,可更有效地对比不同策略之间的差异。

本文通过回测实验,分析不同策略及行权价与白糖多头表现的组合效果,具体参数如下:均采用1、5、9主力合约,确保合约的流动性和真实性;由于期权到期日前流动性会出现较差的情况,均在期权到期日前一周进行换月操作;为了确保实验的有效性,每周重新开仓一次,均采用最新价格的平值和虚值2档,防止当价格出现大幅波动时策略失效。

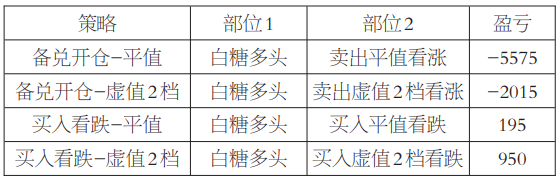

表1为4种策略的部位和盈亏

图5为策略盈亏

图6为白糖价格和VIX指数走势

表1详细地展现了从2023年1月—2024年10月,各个策略的部位和总体盈亏情况,图6为白糖价格和VIX指数走势,从图中可以看出两者相关系数较高,同涨同跌。图5清晰地展示了以下4个策略的累计盈亏结果,从中可以得出以下结论:

策略1整体排名第四。该策略在市场上涨期间表现较差,位居第四;在市场下跌期间,保护效果不如买入看跌策略,未能有效防御,总体亏损0.5万元。

策略2整体排名第三,波动性较大。在市场上涨期间,一度盈利接近0.8万元,但在市场下跌期间表现较差,亏损达1.2万元,与保护性看跌期权策略有较大差距。

策略3整体排名第二。在市场上涨期间,盈亏走势几乎与策略2一致,而在市场下跌时表现优于策略2。综合来看,最终实现了整体盈利。

策略4整体排名第一。该策略在市场上涨期间,由于保险费支出最少,表现最佳;在市场下跌期间也有效提供了保护,最终盈利0.1万元。

这些结论为我们提供了各策略在不同市场条件下的表现评估,有助于优化和选择更适合当前市场环境的交易策略。

[结果分析]

下面从理论视角探讨两个问题:

问题一:在上涨行情中,为什么保险策略优于备兑开仓策略?

笔者认为,该策略之所以能有优势,主要得益于以下几点:

第一,期权波动率过低。期权作为辅助套保的工具,在判断选择策略之前需要先对波动率指数有一个度量,确定当前波动率大概所处的范围,再去判断使用买权还是卖权。在2023年年初,白糖VIX指数一度低至9,处于历史5%分位数,此时从长期来看,波动率大概率会出现均值回归的行情,此时买权的胜率较高,不再适合采用卖权的策略。因此在上涨行情当中,备兑策略中的卖出看涨期权被“戴维斯双击”(即标的上涨+波动率上涨)带来的期权价格急速拉升,卖出该期权造成较大亏损。在白糖上游选择期权策略进行套期保值的过程中,除了对后市行情的判断外,还需结合当下的波动率值、波动率溢价情况综合进行判断,选择是用买权还是卖权更具备优势。

第二,白糖波动率存在非对称性。当白糖价格快速上涨时,对应波动率也出现上升;反之,当白糖价格下跌时,对应波动率出现下跌。这种现象就是波动率的非对称性,因此在本轮上涨行情当中,期权端买权更具优势,卖权处于劣势,即使是买入方向完全相反的看跌期权,也会提升期权价格。同时,除了考量非对称性对期权波动率的影响,当市场情绪躁动时,也会造成波动率微笑曲线出现偏度,即Delta绝对值相同的看涨期权隐含波动率明显高于看跌期权,也会对备兑策略产生不利影响。

问题2:两种策略是否选择虚值期权更优于平值期权?

笔者认为,利用虚值期权构建备兑和保护性看跌更具备优势:

第一,白糖期货呈现出脉冲式行情。白糖作为大宗商品之一,价格的波动一定程度会受到宏观因素和ICE原糖价格的影响,因此容易出现脉冲式的行情,这在2023年的上涨行情中体现得特别明显,涨幅较大容易使得卖出看涨期权变成实值导致被行权,影响白糖多头的收益。在备兑开仓当中,卖出虚值2档明显优于卖出平值,卖出虚值2档的看涨期权给予白糖多头接近5%的上涨空间;在保护性看跌策略中,虚值2档和平值看跌的表现无差,均能起到较好的保护效果。

第二,成本更低。在市场下跌行情中,买入平值看跌和虚值2档几乎表现一致,更多是因为在标的震荡下跌过程中,由于平值处的Gamma、Vega值较大,在时间价值上的损耗较多,虽然虚值2档也会面临同样的问题,但由于对应的希腊字母较小,也可以有效地降低时间和波动率对期权价格的影响,权利金损耗可以大大降低。作为天然多头的上游去买保险也会更低,对应降低成本,使得利润增厚。

[结论]

本文探讨白糖行业上游企业在价格波动剧烈的市场环境中,如何利用期权工具进行套期保值以降低风险。文章从备兑开仓和买入看跌期权两种主要策略入手,对其在白糖2023—2024年的市场行情下的表现进行分析,实验结果表明:首先,在白糖多头选取策略的过程中,除了后市期货价格走势,期权的波动率起到了重要作用,尽可能地在VIX指数较低的时候以买权为主,在VIX指数较低时采用卖权。其次,白糖期权具有非对称性,在选择策略时需要避免在标的方向和波动率上均出现亏损。最后,白糖期货往往呈现出脉冲式的行情,此种波动特性套期保值更适用于虚值期权。

来源:期货日报 作者:周依阳