动态对冲的波动率交易策略实证研究

通过调整头寸,有效地控制Delta风险

期权的魅力在于,除了可以让投资者对标的的多空进行方向性交易以外,还可以作为交易波动率的工具。通过对波动率维度进行判断并交易,投资者不需要有多空方向判断,也可以实现盈利。

在期权交易中,投资者可以通过各种策略来实现不同的投资目标和风险管理。其中最简单的期权交易为买入看涨期权(Long Call)、买入看跌期权(Long Put)、卖出看涨期权(Short Call)、卖出看跌期权(Short Put)。以上四种交易需要对标的物有基本方向判断才能获得正向收益,否则均会面临较大损失。然而期权的魅力在于,除了可以让投资者对标的的多空进行方向性交易以外,还可以作为交易波动率的工具。通过对波动率维度进行判断并交易,投资者不需要有多空方向判断,也可以实现盈利。例如买入跨式组合(Straddle),通过同时买入相同行权价的看涨期权和看跌期权去做多波动率,或卖出跨式组合(Straddle)去做空波动率,等等。本文将进一步介绍一种进行动态对冲的波动率交易策略——Gamma Scalping策略,并在金融期权与商品期权中选取活跃度较高的品种进行回测,研究其在实证中的效果及改进方法。

[Gamma Scalping策略介绍]

在进行期权交易时,我们要先探究影响期权价格变化的因素。按照定价公式,期权价格主要受标的价格s、存续期t、无风险利率r、标的波动率σ影响,针对以上变量,可以对期权价格变化进行多元泰勒展开,并得到以下公式:

df=Delta×ds+1/2 Gamma×(ds)2+Theta×dt+Vega×

dσ+Rho×dr+ε

其中,df为期权价格的变动,Delta、Gamma、Theta、Vega、Rho均为期权定价公式里的希腊字母,Delta、Theta、Vega、Rho分别代表标的价格、时间、波动率、利率变动时,对期权价格的影响,Gamma则代表标的价格变动时对Delta的影响。

Gamma Scalping策略是一种利用期权的Gamma值,通过频繁的头寸调整来捕捉市场波动并获利的高级期权交易策略。如上所述,Gamma是期权的希腊字母之一,表示Delta对标的资产价格变化的敏感度,Vega表示波动率对期权价格的影响,Theta代表时间流逝对期权价格的减值,通常为负值。

根据上述公式可知,如果保持其他变量不变,由于存在Gamma项,df关于ds的函数具有凸性(Convexity),意味着当标的物变化时,期权价格变化速率也在改变。以看涨期权为例,当标的价格上升,期权上升速率加快,当标的价格下跌,期权价格下跌速率减缓,Gamma越大,速率变化越快。因此,利用看涨、看跌期权组合成Delta中性,对冲掉标的物变化对期权价格的线性影响后,由于Gamma的存在,价格无论上涨或下跌,期权组合都存在盈利机会。通过Gamma Scalping,交易者在市场波动中不断调整Delta中性头寸,从而实现套利和风险管理。以下将从不同希腊字母的角度阐述该策略的收益来源。

首先,从Gamma角度来看,如上所述,Gamma Scalping的基本原理在于利用Gamma值的变化,通过动态调整期权头寸,以获得市场短期波动带来的收益。具体来说,当标的资产价格发生变动时,期权组合的Delta值会随之变化。Gamma Scalping策略要求交易者通过买卖标的资产或调整期权组合,使Delta值重新回到中性状态(Delta值接近0)。这种频繁的调整使交易者能够在标的资产价格上下波动中实现低买高卖,获得差价收益。

例如,假设交易者持有一份买入跨式组合(同时买入平值看涨期权和平值看跌期权),由于平值看涨期权与平值看跌期权的Delta分别接近于0.5与-0.5,因此该组合初始Delta为中性,即Delta接近0。当标的资产价格上涨时,由于Gamma的存在,看涨期权Delta值上升速度比看跌期权Delta值下跌速度要快,因此组合的Delta值变为正值,这时交易者需要卖出一定数量的标的资产以恢复Delta中性;相反,当标的资产价格下跌时,组合的Delta值变为负值,这时交易者需要买入一定数量的标的资产以恢复Delta中性。通过这种频繁的调整,交易者可以不断捕捉价格波动带来的收益。

在调整持仓以维持Delta中性的过程,有两种常用方式。第一是可以通过买卖标的资产去调节Delta,第二是直接通过调整看涨期权与看跌期权的仓位,使得组合重新回归平衡。两种方法原理一致,相当于在标的资产价格上下波动中实现低买高卖,获得差价收益。

其次,从Vega角度来看,从上述公式可知,期权价格与波动率成正比,当波动率变大,该期权价格就会对应上升。因此Gamma Scalping策略同样在做多波动率,与单纯的静态跨式组合不同,该策略进行动态对冲,及时保持Delta中性,因此更能降低单边走势组合的影响,更贴近做多波动率目的。

最后,从Theta角度来看,由于本策略是进行双买,将得到一个负Theta的组合。这意味着随着时间流逝,期权时间价值会逐渐下降,对期权价格有负面影响。因此实施Gamma Scalping策略时,通过标的物震荡与波动率上升获得的收益,需要抵得上时间流逝对期权的影响,才能获得正向收益。

[Gamma Scalping策略测算]

在进行交易时,在同一个品种中期权合约有不同行权价、不同行权月份之分,不同合约受不同因素影响程度差异甚大,因此构建组合时选取更有利的期权合约尤为重要。对于同一行权月份的期权合约,行权价越接近平值的期权Gamma值越高,呈现中间高两边低的分布;对于同一行权价的期权合约,到期日距离目前越远,Theta的绝对值越小,即当时间靠近行权日,时间价值衰减速度将一直增加。在构建Gamma Scalping策略时,赚取的是Gamma收益,对抗的是时间价值衰减,尽量选择高Gamma同时低Theta的合约。因此本文构建策略时选择下月到期的平值期权合约进行回测,以尽可能获取更大收益。

下表为7月11日选取沪深300指数8月到期的认沽认购期权价格及其希腊字母情况,此时标的价格为3461点。

下表为7月11日选取螺纹钢期货2408合约8月到期的认购认沽期权价格及其希腊字母情况,此时标的价格为3424点。

同时由于距离到期日较远的期权Theta较小,因此选取次月平值期权构建策略,具有Delta平衡性更好、Gamma更高、Theta更小的优点。

[策略回测收益效果]

基于样本,本文以沪深300指数期权与螺纹钢期货期权为例,实证研究Gamma Scalping策略运行情况。首先是以沪深300指数期权为例,回测区间从沪深300指数期权上市日2019年12月23日至2024年7月11日。

策略构建规则:初始资金为1000万元,总仓位控制在总资金20%,沪深300指数期权合约乘数为100,手续费为每张单边15元。假设每日调一次仓位,使得组合接近delta中性,即delta=0。另外,进入本月期权行权日时,将进行换月调仓。

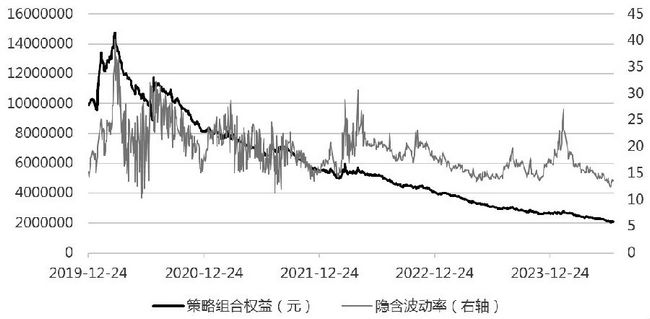

回测结果:第一,自沪深300期权上市以来,该策略长期来看处于亏损状态,近四年半时间亏损近800万元(80%本金),可以看出来本策略并不适宜机械化长期运行。第二,通过观察,策略盈亏情况与标的物涨跌方向相关性不高,是因为策略本身进行每日Delta对冲,理论上并不受标的波动方向影响。第三,当波动率明显走高时,策略均短期获得明显收益。整体来看,近年来沪深300股指波动率呈现震荡走低的趋势,波动率峰值一波低于一波,所以Gamma Scalping策略收益不如2019—2020年的收益水平。同时,该策略呈现上涨时间短但冲击力强、下跌时间长但跌势较缓慢的特点,是由于该策略通过波动率短期飙升以及价格快速反复震荡而获得短期脉冲式收益。但若短期盈利后不进行止盈平仓,收益很快就会因时间价值磨损而回吐,甚至倒亏。

图为回测区间内沪深300期权策略组合权益与标的价格走势

图为回测区间内沪深300期权策略组合权益与标的隐含波动率走势

同样,以螺纹钢期货期权为例,回测区间从螺纹钢期货期权上市日开始,即2022年12月26日至2024年7月11日。其余策略构建规则同上。

回测结果:结果特性基本与沪深300策略类似,第一,长期来看处于亏损状态;第二,其与波动率走势明显相关。

图为回测区间内螺纹钢期权策略组合权益与标的价格走势

图为回测区间内螺纹钢期权策略组合权益与标的隐含波动率走势

如同前期策略理论所述,本策略获得收益源自两方面,一是Gamma,其需要标的价格有反复震荡以提供策略低买高卖的空间,二是Vega,需要在波动率处于低位时买入,在持有期波动率上升则获利。然而成本端因素是与时间相关的Theta,当时间逐步流逝时,期权价值将被持续磨损。因此,波动率具有均值回归的特性,并不会持续上涨,因此在实际中长期时间价值磨损多于盈利部分实属合理。

进一步探究隐含波动率与Gamma之间的关系,下表为假设沪深300指数为3450点,在不同隐含波动率下,其平值看涨期权的价格与希腊字母测算。可以看出,当隐含波动率越大,期权的理论价格越高,符合定价模型。同时,隐含波动率越大时,Gamma越小,从定价公式推导也能证明它们是成反比的。当隐含波动率较小时,Gamma较大、Theta较小,能获取更大的Gamma收益,同时当波动率上升时,又能进一步获取Vega收益。

总而言之,当隐含波动率偏低时,买入跨式组合获得的 Gamma 潜在收益越大,且在高隐含波动率状态下,时间价值衰退带来的 Theta 影响更大,对于动态模式的 Gamma Scalping 策略,在高隐含波动率状态下,需要对冲隐波大跌的 Vega 风险。因此在我们做Gamma Scalping策略时,在实际上尽量选取低波动率且即将上升的时候进行抄底。

因此我们需要对该策略进行改进以提高盈利能力,第一,由于双买期权中Theta风险较高,并不能长时间持有仓位,第二,需要在波动率处于低位上升期时进行开仓。因此我们在前期策略中新增以下条件:在当日隐含波动率高于过去5日移动平均时,进行开仓;反之则空仓。其中在开仓期间,每日按照原策略规则进行调仓。

下面分别为以沪深300期权与螺纹钢期货期权构建改进策略后的权益曲线,沪深300期权策略在2019年12月23日开始运行,2024年7月11日权益余额为3454.29万元,年化收益率为31.29%;螺纹钢期货期权策略在2022年12月26日开始运行,2024年7月11日权益余额为1431.54万元,年化收益率为26.19%,均获得较好收益。该策略改进能在大多数隐含波动率处于弱势下行时避免开仓,并且缩减持仓时间以减少时间价值流失。

图为回测区间内优化后沪深300期权策略组合权益

图为回测区间内优化后螺纹钢期权策略组合权益

[总结]

本文通过进行波动率交易策略实证,验证以Gamma Scalping为代表的双买策略的收益特性,并且通过改进优化后盈利能力提升。与其他期权交易策略相比,Gamma Scalping策略有其独特优势:

风险管理:Gamma Scalping通过频繁对冲和调整头寸,有效地控制了Delta风险,使得交易者在市场波动中能够迅速反应,降低了单一方向市场风险的暴露。而传统的期权策略,如卖出看涨期权或看跌期权,虽然可以获得权利金,但面临较大的市场方向性风险。

动态调整:Gamma Scalping策略强调频繁的头寸调整,以保持Delta中性状态。这与传统的静态持有策略不同,后者通常在建立头寸后不做频繁调整,直到期权到期或特定的市场事件发生。因此该策略能够更有效地对波动率进行博弈,动态对冲减少其他因素对该策略的影响。

捕捉波动:Gamma Scalping策略专注于市场的短期波动,通过高频率的调整在价格波动中获利,并且在有把握时开仓并及时止盈,切忌长期持有导致时间价值损耗。而其他策略,如买入看涨期权或看跌期权,更多地依赖于对标的资产价格长期趋势的判断。

来源:期货日报 作者:王荆杰