期权成交量大增

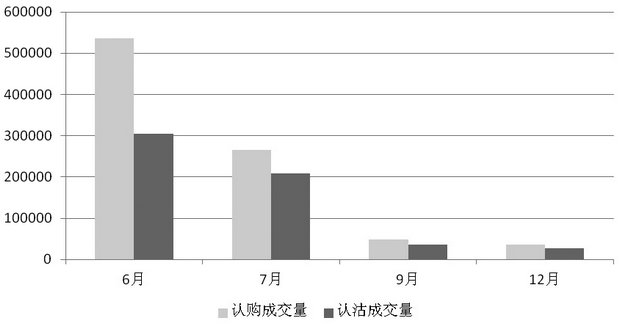

周四上证50ETF延续前期强势,早盘振荡上行,触及年内新高2.555后承压下跌,收盘于2.523,较前一交易日上涨0.56%。期权市场交投活跃,全日累计成交1465047手,较上一交易日大增72.28%,认购与认沽分别成交886530手和578517手,成交量PCR由0.72下跌至0.64,市场看涨情绪持续升温。期权成交分布较为均匀,7月合约成交增量明显,逐渐成为主力合约。持仓量方面,鉴于6月合约即将到期,其持仓量大减,其中认购认沽分别减仓80968手和10294手,总体上看,认沽持仓量依然高于认购持仓量,与上涨行情相对应,这是连续第19个交易日呈现该特点,表明投资者乐于利用认沽期权防控价格下跌风险,风险意识增强。

图为各月份期权成交量对比

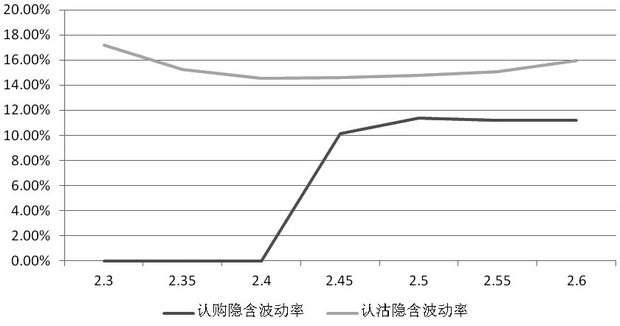

标的资产强势上涨,助力认购期权全线上涨,其中“6月认购2.5”上涨47.32%,成为涨幅最大合约,认沽除个别深度虚值期权外,其他合约全部收跌,跌幅最大为66.67%。随着标的资产波幅增大,历史波动率稳步上行,目前已涨至11.21%年内高位,后期仍有较大上涨空间。隐含波动率则小幅下滑,7月合约波动范围在10%—18%之间,受即将到期及行情波动影响,6月认沽合约隐含波动率明显高于其他月份,目前在12%—43%之间波动。标的市场的波动带动隐含波动率偏度结构发生分化,其中6月认沽呈现“执行价格越高,波动率越低”的左偏结构,其余月份认沽则呈现微笑结构,而认购则呈现明显的右偏结构。

图为7月合约隐含波动率对比

综合来看,上证50ETF涨势明显,但上方压力同样较重,需警惕高位下跌风险,波幅较大,卖出期权者需警惕波动率风险,持有标的资产的投资者要坚持买入远期虚值认沽,锁定部分收益,目前合约设置以虚值认沽和实值认沽为主,这在一定程度上限制了交易灵活性。

来源:期货日报 作者:王晓宝