牛市垂直价差策略为宜

周一上证综指冲高回落,尾盘报收于3266.96,跌幅0.08%,两市成交量为5373.2亿元,减少252.8亿元。盘面看,银行、交通运输、国防军工等行业板块小幅上涨,家电、食品饮料、建筑等前期涨幅巨大的行业板块领跌。标的资产方面,50ETF日内先扬后抑,午后振荡下行,尾盘报收于2.360,跌幅0.17%,成交量小幅降至174万手,减少21万手。

期权市场成交小幅缩量。全日累计成交524881张期权合约,较上一交易日减少124829张。其中,认购期权成交307309张,较上一交易日减少14.5%。认沽期权成交217572张,较上一交易日减少25.0%。日成交量PCR小幅降至0.708,上一交易日为0.807,市场整体情绪转暖。持仓方面,上证50ETF期权总持仓量小幅增至1407957张,增加23012张。4月认购期权与认沽期权成交量最大的合约都集中在4月2.35,表明市场仍将在2.35一线展开博弈。

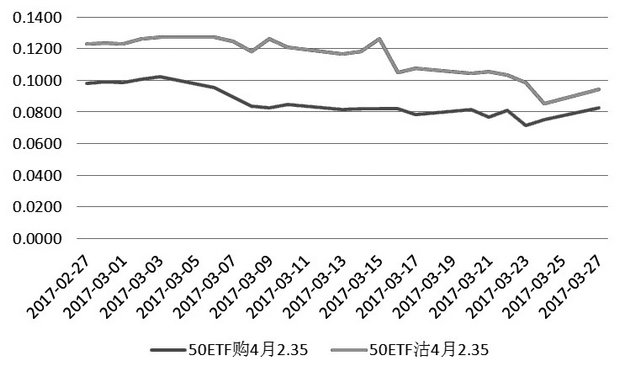

标的资产30日历史波动率8.34%,较上一交易日小幅下降,波动率维持低位运行状态。认购期权隐含波动率仍低位徘徊,但较上一交易日的波动率水平略有抬升。平值期权方面,50ETF购4月2.35期权的隐含波动率为8.24%,增加0.7个百分点;50ETF沽4月2.35期权的隐含波动率为9.41%,增加0.87个百分点。4月主力期权合约的认购期权隐含波动率仍低于认沽期权隐含波动率。

图为4月平值期权隐含波动率

因标的资产50ETF价格小幅收跌,大部分认购期权价格小幅下跌,认沽期权价格则全线上涨,近月期权合约及虚值期权合约价格涨幅相对较大。4月平值认购合约50ETF购4月2.35报收于0.0313,下跌4.57%;4月平值认沽合约50ETF沽4月2.35报收于0.0186,上涨20.78%。

综合来看,周一市场冲高回落,继续上攻乏力,热点持续性较差。临近月末,季末MPA考核因素导致短期流动性偏紧,警惕前期涨幅过高的个股回吐利润。期权策略方面,近期指数回调低位,可适度建仓牛市垂直价差策略,逢低买入。我们建议构建牛市价差策略,买入购4月2.30,卖出4月购2.40。

来源:期货日报 作者:金玉静